Nieuwe Golf in Rampfinanciering: Parametrische Verzekering voor Tsunami-Schade

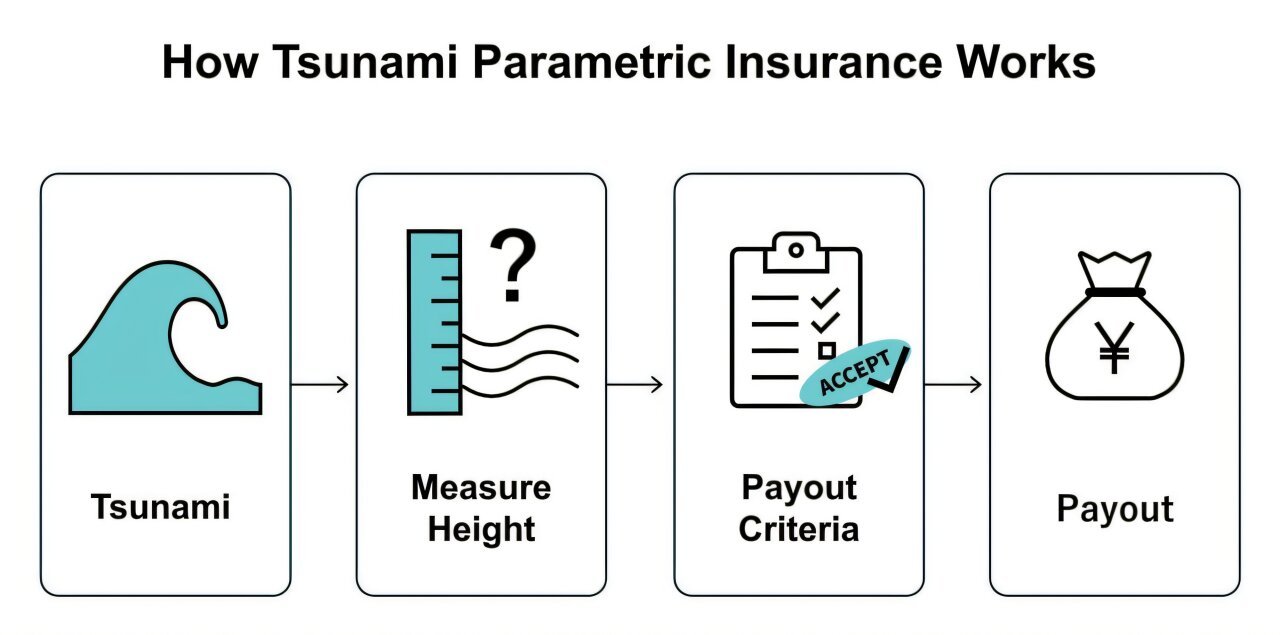

Het proces van tsunami parametric verzekering. Een schadevergoeding van de verzekering wordt geactiveerd wanneer een tsunami-index (bijvoorbeeld golfhoogte) aan de vooraf gedefinieerde criteria voldoet.

Als uw huis zou worden vernietigd door een plotselinge ramp die u niet kon beheersen, zou u hopen dat in ieder geval uw verzekering uw verliezen dekt. Echter, systemen voor financiering van rampenrisico’s hebben moeite om gelijke tred te houden met de groeiende economische verliezen. Natuurlijke catastrofale (NatCat) gebeurtenissen worden steeds kostbaarder, en de recente opwarming van de aarde zou de situatie mogelijk kunnen verergeren.

Onderzoekers van de Tohoku Universiteit hebben samengewerkt met Swiss RE International SE (Japanse tak) om oplossingen te ontwikkelen voor een duurzamere en kosteneffectievere parametric verzekering die zowel slachtoffers als beleidsmakers op het gebied van rampenrisico-financiering ondersteunt.

Het belangrijkste probleem is dat hoewel de verzekerde NatCat-verliezen stijgen, de beschermingskloof – het verschil tussen totale economische verliezen en verzekerde verliezen – blijft groeien. Deze divergentie is voornamelijk te wijten aan de trage acceptatie van verzekeringsdekking voor NatCat-gebeurtenissen, waardoor slachtoffers zonder behoorlijke compensatie achterblijven.

“Tsunami-gebeurtenissen zijn zeldzaam, wat de reden kan zijn dat ze vaak over het hoofd worden gezien,” legt Anawat Suppasri (Tohoku Universiteit) uit. “Echter, wanneer ze zich voordoen, kunnen ze enkele van de grootste en meest verwoestende verliezen veroorzaken, zelfs in vergelijking met andere NatCat-gebeurtenissen. Ondanks dit worden ze vaak als secundaire risico’s behandeld in de financiering van rampenrisico’s.”

Het opstellen van een ideaal dekkingsplan is moeilijk. Gewoonlijk wordt er een systeem genaamd parametric verzekering gebruikt. De voordelen zijn dat het verliezen dekt die vaak zijn uitgesloten van traditionele schadevergoeding, en dat de betaling snel wordt ontvangen, waardoor bedrijven sneller kunnen herstellen na rampen.

Het nadeel is echter dat er een basisrisico is: de potentiële mismatch tussen de werkelijke verliezen en de schadevergoeding van de verzekering. Ze willen slachtoffers van rampen eerlijk compenseren – niet te veel (wat de premies zou kunnen verhogen en nog steeds een negatieve impact op de polishouder zou hebben), en niet te weinig (wat tekortschiet ten opzichte van wat is vernietigd of verloren).

Om deze balans te optimaliseren, stelde het onderzoeksteam een op maat gemaakte herziening van een systeem genaamd parametric verzekering voor. Ze incorporateerden Probabilistic Tsunami Risk Assessment (PTRA) in hun model om tsunami-verliezen, uitbetalingen en de bijbehorende basisrisico’s te kwantificeren, rekening houdend met de onzekerheid van toekomstige tsunami-scenario’s.

In hun studie, nu gepubliceerd, werden verschillende tsunami-indices – zoals tsunamihoogte bij getijdeuren en inundatiediepte op land – onderzocht. Ze identificeerden de optimale uitbetalingen en de bijbehorende drempels voor deze indices, die bepalen wanneer uitbetalingen worden geactiveerd.

Bijvoorbeeld, toen hun model werd toegepast op de haven van Sendai in Japan, verminderde het de overbetaling aan polishouders met 60.9% terwijl het een daling van de tekortkomingen handhaafde. Dit suggereert dat, voor een vergelijkbaar niveau van tsunami-risicoreductie voor polishouders, de kosten van parametric verzekering met 60.9% konden worden verlaagd. Dit betekent dat slachtoffers eerlijker worden betaald en bedrijven efficiënt kunnen opereren zonder overbetalingsfouten.

Het voorgestelde kader kan financiële instellingen helpen bij het ontwikkelen van robuustere parametric verzekeringsproducten voor tsunami-gebeurtenissen en hun uitbreiding naar andere tsunami-gevoelige regio’s ondersteunen. Gezien de verwoestende nasleep van tsunami-gebeurtenissen, kan een efficiënte verzekeringsplanning niet alleen betekenen dat er geld wordt bespaard, maar ook levens worden gered.